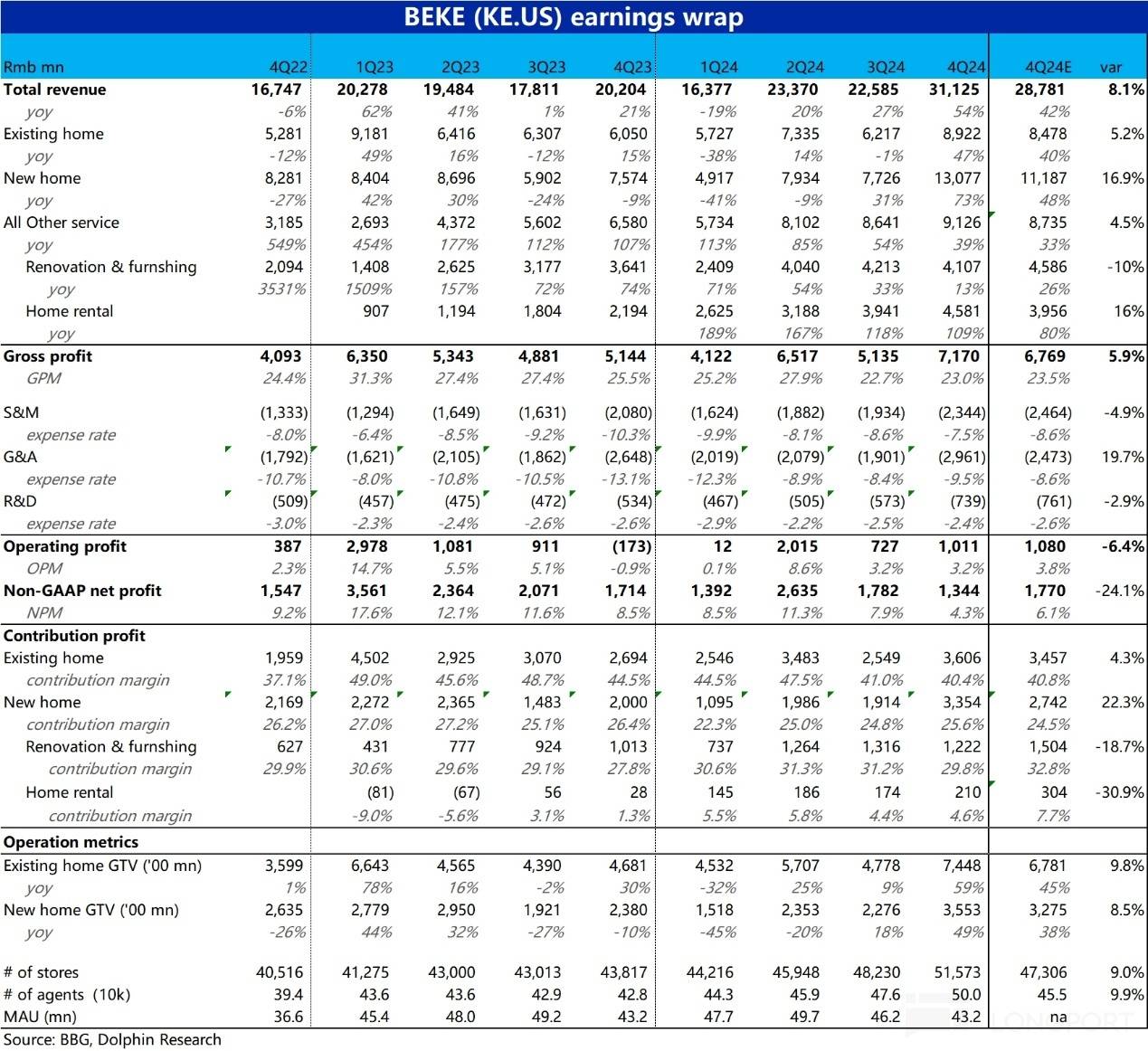

因而毛利率微增的 0.3pct,完整被用度所腐蚀,招致本季的运营利润率仅同比持平在 3.2%,显明低于预期的 3.8%。在总营收超过预期 23 亿的情形下,现实运营利润额 10.1 亿,反稍低于预期的 10.8 亿。6、更 “丢脸” 的是,调剂后口径下本季的净利润为 13.4 亿,较上季的 17.8 亿反而年夜幅下滑。固然卖方对本季净利润的预期也不高,仅是与上季持平 (即市场必定水平上预期了利润并不会跟着收入范围年夜涨而显明改良)。但现实环比显明降落的,较本不高的预期仍跑输。不外,重要是本季确认了整整 10 亿的税费付出,环比上季翻倍,从而招致净利润环比下跌且明显不迭预期,要存眷治理层对税费年夜幅增添的说明。若该税费的影响更多是一次性的,则阐明贝壳本季 “实在” 的利润也不那么差,至少是能大要环比持平的。 海豚投研观念:显然本季度贝壳的事迹是相称割裂的,一方面在支撑政策的利好下,主业的买卖中介营业,无论是存量房、仍是新居都有同比约 50% 的暴跌,苏醒力度比拟已不算低的预期还是更强。也表现再度验证了贝壳外行内的优良市园地位,戗风能抗周期,顺风扩大更快。然而,正如咱们在前线解读中提到的。在宏大的行业苏醒盈余之下,贝壳虽享用到了营业体量的疾速扩大,但却并未能带来增量的利润是本次财报最年夜的成绩。在错误员工 “苛责”,治理员工分佣比例的情形下。住房中介自然重人力跟履约的特征,使得毛利率并不浮现自然随范围扩大,天然晋升的特征。而在察看到微观跟行业情况改良的情形下,公司在用度投入上转向更悲观跟保守的速率也很快。用度付出环增幅度乃至高于了收入。换言之,公司必定水平上已停止了下行周期内压缩挤利润,重回了扩大做范围的阶段。固然,海豚投研并不以为应该过火夸大短期利润的影响,而妄加评判当初重回扩大是对是错,究竟治理层在转变战略从新器重利润上,永久有转弯回首的机遇。但也确切会让市场在怎样对待公司后续利润增加的成绩上多一层担心。究竟在微观情况曾经显明改良的情形下,都没能开释出增量利润。那么在公司仍处于投入周期内时,是不是应当下降对利润开释的预期?这是须要治理层解答的成绩。而且因为政策的利好跟海内楼市客岁 9~10 月以来不俗的成友爱况,早已是明牌,事迹前贝壳的股价一度拉升至客岁 9~10 月高点的每股$25,市场预期是不低的。而按这个季度的趋向看,来岁整年能实现 80~100 亿的调剂后净利润已算不错,对应已下跌的市值仍有约 20x~25x PE 的估值(且这是 non-gaap 口径)。横向对照其余互联网偕行,贝壳堪称是享用着估值溢价的。瞻望后续,海内楼市仿佛是呈现了企稳的迹象,但需要仍存在较高的不断定性。而屋宇中介买卖太甚受行业影响,即使对贝壳而言也仍旧是 beta 重于公司本身 alpha。因而海豚投研也只能是且行且看。至于家装等新赛道,更有可能走出 alpha 的逻辑,但本季度家装营收跟利润率双降,则也临时给这个逻辑蒙上了一些暗影。存眷治理层的说明吧。本季度财报具体解读:一、存量房:“最强” 政策支撑之下,存量房临时拐点已到?中心中中心的存量房营业,本季 GTV 为 7448 亿,同比暴跌 59%。固然市场预期的增速不低也达 45%,现实市场之炽热还是显明好于预期,也表现出公司作为市场龙头,戗风抗周期,顺风扩大更快的才能。而且从高频数据来看,中心 1~2 都会的存量房成交面积 2025 至今显明好于客岁同期,往年一季度公司存量房营业的增加大略率仍会不错。

海豚投研观念:显然本季度贝壳的事迹是相称割裂的,一方面在支撑政策的利好下,主业的买卖中介营业,无论是存量房、仍是新居都有同比约 50% 的暴跌,苏醒力度比拟已不算低的预期还是更强。也表现再度验证了贝壳外行内的优良市园地位,戗风能抗周期,顺风扩大更快。然而,正如咱们在前线解读中提到的。在宏大的行业苏醒盈余之下,贝壳虽享用到了营业体量的疾速扩大,但却并未能带来增量的利润是本次财报最年夜的成绩。在错误员工 “苛责”,治理员工分佣比例的情形下。住房中介自然重人力跟履约的特征,使得毛利率并不浮现自然随范围扩大,天然晋升的特征。而在察看到微观跟行业情况改良的情形下,公司在用度投入上转向更悲观跟保守的速率也很快。用度付出环增幅度乃至高于了收入。换言之,公司必定水平上已停止了下行周期内压缩挤利润,重回了扩大做范围的阶段。固然,海豚投研并不以为应该过火夸大短期利润的影响,而妄加评判当初重回扩大是对是错,究竟治理层在转变战略从新器重利润上,永久有转弯回首的机遇。但也确切会让市场在怎样对待公司后续利润增加的成绩上多一层担心。究竟在微观情况曾经显明改良的情形下,都没能开释出增量利润。那么在公司仍处于投入周期内时,是不是应当下降对利润开释的预期?这是须要治理层解答的成绩。而且因为政策的利好跟海内楼市客岁 9~10 月以来不俗的成友爱况,早已是明牌,事迹前贝壳的股价一度拉升至客岁 9~10 月高点的每股$25,市场预期是不低的。而按这个季度的趋向看,来岁整年能实现 80~100 亿的调剂后净利润已算不错,对应已下跌的市值仍有约 20x~25x PE 的估值(且这是 non-gaap 口径)。横向对照其余互联网偕行,贝壳堪称是享用着估值溢价的。瞻望后续,海内楼市仿佛是呈现了企稳的迹象,但需要仍存在较高的不断定性。而屋宇中介买卖太甚受行业影响,即使对贝壳而言也仍旧是 beta 重于公司本身 alpha。因而海豚投研也只能是且行且看。至于家装等新赛道,更有可能走出 alpha 的逻辑,但本季度家装营收跟利润率双降,则也临时给这个逻辑蒙上了一些暗影。存眷治理层的说明吧。本季度财报具体解读:一、存量房:“最强” 政策支撑之下,存量房临时拐点已到?中心中中心的存量房营业,本季 GTV 为 7448 亿,同比暴跌 59%。固然市场预期的增速不低也达 45%,现实市场之炽热还是显明好于预期,也表现出公司作为市场龙头,戗风抗周期,顺风扩大更快的才能。而且从高频数据来看,中心 1~2 都会的存量房成交面积 2025 至今显明好于客岁同期,往年一季度公司存量房营业的增加大略率仍会不错。

海豚投研观念:显然本季度贝壳的事迹是相称割裂的,一方面在支撑政策的利好下,主业的买卖中介营业,无论是存量房、仍是新居都有同比约 50% 的暴跌,苏醒力度比拟已不算低的预期还是更强。也表现再度验证了贝壳外行内的优良市园地位,戗风能抗周期,顺风扩大更快。然而,正如咱们在前线解读中提到的。在宏大的行业苏醒盈余之下,贝壳虽享用到了营业体量的疾速扩大,但却并未能带来增量的利润是本次财报最年夜的成绩。在错误员工 “苛责”,治理员工分佣比例的情形下。住房中介自然重人力跟履约的特征,使得毛利率并不浮现自然随范围扩大,天然晋升的特征。而在察看到微观跟行业情况改良的情形下,公司在用度投入上转向更悲观跟保守的速率也很快。用度付出环增幅度乃至高于了收入。换言之,公司必定水平上已停止了下行周期内压缩挤利润,重回了扩大做范围的阶段。固然,海豚投研并不以为应该过火夸大短期利润的影响,而妄加评判当初重回扩大是对是错,究竟治理层在转变战略从新器重利润上,永久有转弯回首的机遇。但也确切会让市场在怎样对待公司后续利润增加的成绩上多一层担心。究竟在微观情况曾经显明改良的情形下,都没能开释出增量利润。那么在公司仍处于投入周期内时,是不是应当下降对利润开释的预期?这是须要治理层解答的成绩。而且因为政策的利好跟海内楼市客岁 9~10 月以来不俗的成友爱况,早已是明牌,事迹前贝壳的股价一度拉升至客岁 9~10 月高点的每股$25,市场预期是不低的。而按这个季度的趋向看,来岁整年能实现 80~100 亿的调剂后净利润已算不错,对应已下跌的市值仍有约 20x~25x PE 的估值(且这是 non-gaap 口径)。横向对照其余互联网偕行,贝壳堪称是享用着估值溢价的。瞻望后续,海内楼市仿佛是呈现了企稳的迹象,但需要仍存在较高的不断定性。而屋宇中介买卖太甚受行业影响,即使对贝壳而言也仍旧是 beta 重于公司本身 alpha。因而海豚投研也只能是且行且看。至于家装等新赛道,更有可能走出 alpha 的逻辑,但本季度家装营收跟利润率双降,则也临时给这个逻辑蒙上了一些暗影。存眷治理层的说明吧。本季度财报具体解读:一、存量房:“最强” 政策支撑之下,存量房临时拐点已到?中心中中心的存量房营业,本季 GTV 为 7448 亿,同比暴跌 59%。固然市场预期的增速不低也达 45%,现实市场之炽热还是显明好于预期,也表现出公司作为市场龙头,戗风抗周期,顺风扩大更快的才能。而且从高频数据来看,中心 1~2 都会的存量房成交面积 2025 至今显明好于客岁同期,往年一季度公司存量房营业的增加大略率仍会不错。